大家好,最近没写保险的内容,有时候因为要过去布城,连保险团队的早会都没法参与。

今天发篇广告吧。

最近,保险团队在学习重疾险的内容,都是一些疾病的细节,看到都头疼,又不能不学,真得抽空学习一下。

以前高中对于生物完全没有兴趣,好在理科班也可以不选生物,改读会计的簿记,现在又遇到了医学专用名词,哈哈哈,该面对的总会来。

今天给大家介绍一下,300万马币的医疗卡。

什么是马来西亚医药卡?过去有写过,点击参考吧。

300万看似很高的保额,觉得用不上,只是马来西亚的医疗费用通货膨胀,每年可是超过2位数,高达14% 。

全球医疗趋势率

医疗的通膨会比生活通膨还要高。

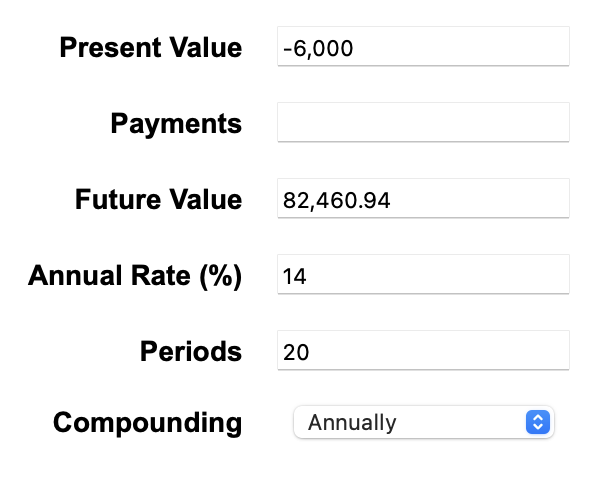

今天需要6,000马币的治疗费,年14%的医疗通膨,20年后得花8万多;

要是10万马币的大病,20年后,就得近140万以上了!

所以百万医疗卡是为未来做规划,并不能只看近期呢。

保障内容:

病房和膳食费用(一年最长可以住180天)

加护病房费用(一年最长可以住180天)

医院用品与服务费用

手术费用

麻醉费用

每天两次医生巡房费用

住院前90天的检测和治疗费用(包括第二医疗意见)

出院后90天的检测和治疗费用

器官移植费用(不包含器官本身)

救护车费用

日间手术

门诊癌症治疗

门诊肾透析治疗

门诊骨痛热症治疗

紧急意外门诊治疗

基本上都保障了大病的医疗费用。

这个300万保障是一个投资联动型保险,投资收益还是很不错的。

去年这个大环境,两支基金还有超过5%收益。

*Benchmark是对比其他产品

当然,买保险不是为了投资。

往往很多人误解,为什么要买投资联动的医疗保险?

主要有几个优点。

- 每年保费固定

- 部分保费进行投资来覆盖老后的保费不足

- 保障更丰富,可以加入其他保障,比如住院现金补助金,重疾豁免,重疾险等。

- 保额更大,可以更好的对抗医疗通货膨胀。

- 遇到紧急情况,短期不交保费也不会断保(投资账户有钱的情况)

- 总交款(保费)比消费型医疗卡更便宜

这卡也保新冠肺炎住院的。

在10月31号前生效的新保单,只征收100万保额的保费,获得300万的保额。

10月31号过后投保的,要加到300万得另外加钱了。

广告一篇,谢谢阅读。

相关阅读