大家好,过去我们分别介绍过不少有关马来西亚医疗保险的文章。

买保险,对于第二家园签证来说,应该是福利,而不是一个负担。

就算在中国,也得参保才能报销部分医药费,更何况马来西亚不是福利国,为了降低大病的医药费风险,医疗保单是“必需品”。

可能有人会反驳,马来西亚公民不是可以用1块钱看病吗?

没错,那是指政府诊所或医院,有马来西亚政府给予补助,可以用很便宜的价格看病。

只是,那些宣传这“便宜”医疗的人,没有告诉你,政府医院的实际情况,让人误认为马来西亚政府医院就和中国的政府医院一样,都是比较靠谱的。

事实上,政府医院不是不好,他们有充足的医生,但大部分都是刚毕业的学生,这主要是马来西亚政府规定医生要独立执业需满足条件,也就是毕业后在政府医院服务几年后才能独立行医。

这里我们就不说政府医院护士会是友族马来人居多,不会马来语,沟通会比较麻烦,再加上比如使用药物都是仿制药,护士和病患的配比等情况。

另外,我们每天都可以看到马来西亚各种慈善平台,帮人筹集医药费的信息。

大家可以想想,为什么政府医院这么便宜,不是几块钱治病吗?还要捐款干嘛?!

这里,我们继续给大家分享医疗保险,也可以称为医药卡(以前是实际发一张卡),或医药保险,都是指同一个Medical Plan, 医疗保单。

医疗保险提供的保障就是给投保人,在住院时,不需要支付医药费。

医药费可以包括病房+膳食费用,ICU费用,救护车费用,手术费,医生巡房费用,药物,检查费用,入院前看病,出院后复诊,等等都包含在报销内容里。

大部分的医疗保单都是大同小异,主要看自己选择,建议要挑选马来西亚最大的保险公司,保险代理员,或者保额等

点击参考 在马来西亚买医疗卡时该选择哪家保险公司

对于医疗保险有了基本认识,知道这是为了保障大病而买的保险,并不是平时伤风感冒去小诊所可以报销的。

*意外受伤的可以到诊所治疗,那样是可以报销。

那我们来看看,为什么医疗保险的价格是“非保证”的。

非保证的意思是,明年或未来的保费,并不一定是保单里写的那样,是有可能涨价的。

这涨价也不是保险公司随意就让客人多支付保费,主要是马来西亚整体的医疗费用,也就是整个大环境里,医药费的涨幅超过了保险公司预期,那保险公司就需要调整下一年的保费。

这个非保证对于不同性质的医疗保险,比如独立消费型的,或者投资联动型的都适用。

换句话说,独立消费型的除了每5个年龄层会一定调涨保费之外,还会随着整体医药费涨价。

有个朋友说了一个比喻很好,独立消费型每5个年纪涨价叫主动涨价,而因马来西亚整体医药费用做出的保费调整叫被动涨价。

同样,投资联动型的保费,都会每年固定一个金额,只是在马来西亚医药费上调的太厉害,保险公司会给客人知道,需要涨价了;当然客人也可以选择先不支付多出来的涨幅,前提是本身的保单投资账户里还有收益可以扣除。

往往买了保险,就会认为保费是一致的,绝大部分是保险代理员没有强调保费是会涨价引起的误会。

当然,也有保证保费的保单,比如一些重疾或者投资类型的万能险保单。

拿一款重疾保单来说,40岁男性,不抽烟,买一份10万马币的重疾传统保单,每年保证保费是3670马币。

几个特点

1. 保费是保证不变!

2. 满期87岁可以取回10万马币+投资收益。

按照系统计算5%收益率的情况,80岁为止,可以获得超过19万马币;总缴费是14万3千310马币。

涉及投资方面,这几年的收益率可以参考

3. 第二年起有现金回报,可以选择继续投入保单里赚复利到保单结束后再取,也可以每年取出。

4. 除了确诊重疾有赔付,也有死亡,永久残疾赔付。

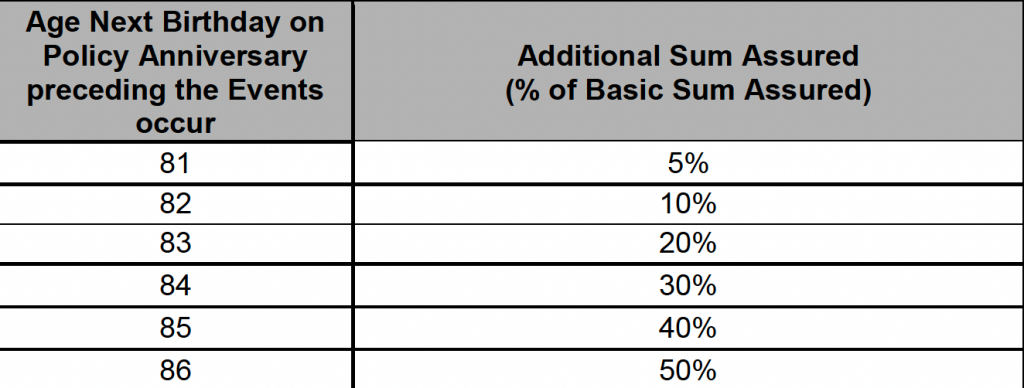

5. 超过81岁会增加5%保额,每年增加到86岁会加到最高50%

6. 中途也可以取消保单,拿回部分保费和投资收益。

要注意的是,这不是投资保单,是一份重疾保险,所以我们并不能说满期要从中赚多少钱,功能和投资完全不一样。

第一年交了3670马币,立即获得10万保障,试想我们每年存3670马币,至少要存27年才有10万呢。

而且存在银行也没多少利息,还不如买份保障又有收益,有事有保险赔付,没事满期拿回保费,多踏实!

今天就简单介绍一下,马来西亚的医疗保险的保费是“非保证”的,但也有一些保险的保费是保证型。

相关阅读