今天环绕马来西亚的纳税居民或税收居民身份,简单介绍一下。

首先我们看几点

1. 有了第二家园签证,从海外汇入马来西亚的资金是不用纳税的。

2. 海外的收益,就算是拥有了马来西亚的居民身份也好,也不用纳税。

3. 第二家园签证是可以连续一直居住在马来西亚10年,不用离境,领取了签证也可以不用入境,不影响签证有效期。

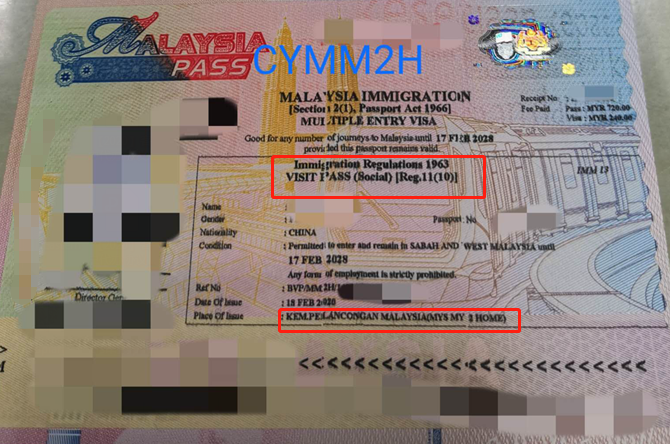

从第一点来开始,第二家园签证是不需要在马来西亚纳税。

因为这是一个社交签证,

也不允许打工或上班,自然也不产生税务问题。

这里我们不讨论马来西亚的租金收益。

既然不纳税,那就是不需要马来西亚的税号了。

那第二家园签证能不能是税务居民呢?

纳税居民身份,是以一个人居住在一个国家的时长来决定的。

马来西亚的税务居民身份,

根据税法第7章和第7(1B)节的规定基于纳税评估年度(基准年)予以认定。

主要区分是(税收)居民个人和非居民个人。

这个判断,不是以国籍或马来西亚公民来决定,

就算是马来西亚公民,如果不符合税收居民条件,

比如在海外工作的,那是不需要给马来西亚政府纳税的。

同样,外国人在马来西亚工作,那是需要向马来西亚税务局报税以及纳税的。

纳税居民的判断标准:

1. 一个基准年内,居住超过182天。

2. 一个基准年内,在马来西亚居住少于182天,在这前一年有居住在马来西亚超过182天。

居住少过182天那年,需要有缺席的理由,

- 在马来西亚工作的原因,出国参加会议、研讨会或留学;

- 因自己或直系亲属的疾病原因;

- 出国旅游不超过14天,

举例,

2018年间,共居住了300天,

而在2019年只居住了一个月时间,

那就是这两年(2018和2019)都算是纳税居民。

3. 在马来西亚居住90 天或以上,在这基准年内的前 4 年当中有 3 年是居留 至少90 天。

举例,

2016,2017,2018年间,都是纳税居民或居住至少90天;

2019年检居住90天或以上时,2019年算是纳税居民。

4. 在下一个基准年是纳税居民,在上三个基准年也是纳税居民。

举例,

2015,2016,2017年间,都是纳税居民;

2018年不在马来西亚或居住时长不足成为纳税居民;

2019年是纳税居民;

那2018年也算是纳税居民。

希望上面的4个情况,大家可以看得懂。

干嘛要成为纳税居民??

我们先看外国人在马来西亚银行开户的其中一个材料

以及马来西亚中国银行相关的CRS网站页面

在共同报告标准CRS下,参与的国家或经济体,

包括马来西亚会要求银行收集客户金额账户信息,呈交给马来西亚税务局。

开户时就需要申报是哪国的税务居民,

需要一个Tax Identification Number (TIN) 税务识别号,

TIN在马来西亚就是Income Tax Number,

可以和马来西亚税务局申请。

基于这个CRS和税务居民(税号)的关联性。

今天这篇文章的原意,相信大家也懂了。

在欧美国家,很多时候为了避税,他们会选择像马来西亚这样的国家来定居。

因为马来西亚和大部分国家都有签署避免重复征税的协定,

通过与协定伙伴重新划分双边收入的征税权利以避免双重征税的问题。

特别有利于离岸公司的税务问题,

这个也是通过税务居民来操作的。

马来西亚的税号样本

税号的字母是有不同意思的,一般都是SG活在OG。

这个想写很久了,前天刚好也有客户又问到这个问题

具体怎么去申请税号,

还得跑税务局一趟,因为有些技术性的问题待解决。

One Reply to “马来西亚纳税居民身份”

Comments are closed.